房贷利率一降再降,作为普通购房者的我,真的被这些数字震撼到了。以100万元贷款、30年期限为例,现在竟然可以少还近5万元利息!这可不是一笔小数目,够买一辆中档轿车了。

我的房贷故事:从焦虑到惊喜

去年买房时,我还为每个月的月供发愁,生怕压力太大扛不住。但今年开始,各种关于房贷利率下调的消息不断传来,我忍不住拿出计算器重新算了算——结果让我大吃一惊。

假设我当初选择的是等额本息还款方式,原本月供是4270元,总利息支出高达93万元。但现在如果利率降到3.3%,月供直接降到4135元,整整少了135元,总利息支出也减少了4.76万元。

利率每降一点,钱包就轻松一分

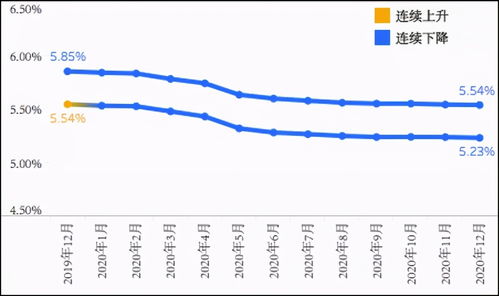

很多人可能对“基点”这个词不太敏感,但其实它和我们息息相关。比如LPR(贷款市场报价利率)每下降10个基点,就意味着我们的月供也会跟着减少。像我这样贷100万、30年的人来说,哪怕只是降了10个基点,也能省下几千块利息。

“以前总觉得房贷是个沉重的负担,现在看着利率一步步下调,感觉肩上的担子轻了不少。”

真实案例:朋友家的房贷调整前后

我的一个朋友最近也跟我分享了他的经历。他是在2023年初买的房,当时利率是4.2%,月供要5000多。今年国庆节后长沙房贷利率下调,他的利率变成了LPR-30BP,也就是3.55%。这一调整让他在等额本息还款方式下,总共节省了超过13万元利息。

更夸张的是,如果他选择等额本金还款方式,还能再省下将近10万元。这意味着什么?意味着他可以在孩子上大学的时候多准备一笔教育金,或者提前几年实现财务自由。

不同还款方式,省钱效果大不同

说到还款方式,很多朋友可能还不太清楚等额本息和等额本金的区别。简单来说:

- 等额本息:每月还款金额固定,适合收入稳定的上班族;

- 等额本金:前期还款压力大,但后期会越来越轻松,适合有一定经济基础的人群。

根据不同的还款方式,省下的利息也不一样。比如同样是100万、30年贷款,在利率从4.2%降到3.55%的情况下:

- 等额本金:节省利息约9.78万元;

- 等额本息:节省利息约13.38万元。

未来还有更多利好?

据官方消息,2025年房贷利率可能会进一步下调。如果5年期以上LPR维持在3.6%,明年1月份房贷利率可能降至3.3%。这样一来,100万贷款、30年等额本息的话,月供将再减少836元,总利息减少约30万元!

这对于正在考虑换房或首次置业的朋友来说,无疑是一个重大利好。毕竟谁不想少还点钱呢?更何况这笔钱不是小数目,而是几十万的利息。

如何抓住机会,让自己更轻松?

如果你已经买了房,建议密切关注银行的通知,看看是否有机会申请利率下调。现在很多银行已经开始批量调整存量房贷利率了。如果你还在观望,那现在可能是入市的好时机。

当然,每个人的情况不一样,最好还是根据自己的实际情况来决定。比如你的收入是否稳定、是否有其他投资渠道、未来是否有大额支出计划等等。

总之,现在的房贷政策确实对我们购房者非常友好。与其一味担心房价上涨,不如好好利用这个窗口期,让自己的生活更轻松一些。

最后我想说,别小看每一次利率的微调,积少成多,长期下来就是一笔不小的财富。希望你也能从中受益,早日实现“无债一身轻”的梦想!

发表评论 取消回复