什么是"双降"?

最近刷手机的时候,我被一条热搜吸引了——"双降"来了,存量房贷利率可能降到3.2%,连存款利率也要下调。一开始我还以为是银行又要搞什么新花样,结果仔细一看才发现,这可真是个大新闻!

所谓"双降",指的是房贷利率和存款利率同时下降。简单来说,就是我们还房贷的钱变少了,但存银行的钱利息也变低了。

"这不是天上掉馅饼,而是政策调整带来的红利释放。"

房贷利率真的降了?

作为一名普通的房贷族,我最关心的当然是自己的房贷会不会降。查了一下资料才知道,从2025年1月1日起,很多人的房贷利率确实下调了!尤其是那些合同里写着LPR-30BP的商业贷款,利率直接降到了3.3%。

以一笔100万元、30年期的房贷为例,按照之前的利率计算,月供大概要5,200元左右。现在利率降到3.3%,月供一下子就能省下三四百块,一年下来就是四五千,这可不是个小数目!

而且这次调整不只是针对新发放的房贷,连已经存在的存量房贷也享受到了优惠。银行在2024年10月底就已经批量调整过一轮,很多人发现自己的房贷利率从4%多一下子降到了3.9%左右。

公积金贷款也下调了吗?

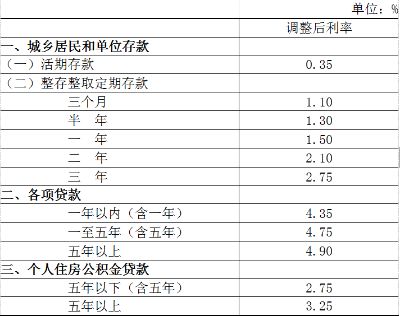

除了商业贷款,公积金贷款也迎来了下调。从2025年1月1日起,个人住房公积金贷款利率下调了25个基点。这意味着,如果你是在2024年5月18日之前拿到的公积金贷款,现在也开始执行新的利率了。

比如首套5年以上的公积金贷款利率,原本可能是3.1%,现在变成了2.85%。虽然看起来只差了一点点,但积少成多,长期来看也能省不少。

存款利率下调意味着什么?

说到存款利率下调,我就有点纠结了。一方面,房贷压力小了是好事;另一方面,存在银行里的钱收益也变少了。

现在很多银行的定期存款利率都跟着下调了。比如原本一年期的定期存款利率是2.5%,现在可能就只有2.2%甚至更低。对于像我这样喜欢把钱存在银行的人来说,这确实是个打击。

不过话说回来,这也是央行为了刺激经济做出的一种平衡。如果大家都把钱存着不动,消费和投资就会减少,对经济发展不利。

这些变化对我有什么影响?

作为一个普通老百姓,我觉得这次"双降"总体上还是利大于弊的。

首先,房贷负担减轻了,每个月能省下几百块钱,可以用来改善生活质量或者做些小投资。其次,虽然存款利息少了,但如果市场活跃起来,说不定还能找到更好的理财方式。

当然,每个人的情况不同。如果你是靠存款利息生活的老年人,可能会觉得不太划算;但如果你正在还房贷的年轻人,那这就是一个好消息。

总的来说,这次"双降"让我感受到了国家在努力平衡各方利益,既照顾到了房贷族的需求,也在推动金融市场更加灵活。虽然短期内可能会有些不适应,但从长远来看,这或许是一个积极的信号。

发表评论 取消回复