导读:最近几天,央行的一系列动作让整个金融圈都沸腾了。从降准到降息,再到公积金利率的下调,政策频出,到底对我们普通人意味着什么?如果你是房奴、理财达人,还是正在考虑买房的人,这篇文章一定要看完!点击跳转第一部分|点击跳转第二部分|点击跳转第三部分

央行连放大招:LPR下调10个基点

5月7日,中国人民银行宣布下调公开市场7天期逆回购操作利率0.1个百分点,也就是从1.5%降到1.4%。这一决定看似只是数字上的微调,但背后的影响却非常深远。

根据多家机构分析,这次利率调整预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。也就是说,5月20日即将公布的LPR大概率会下降10个基点。

“此次利率下调并非突发奇想,而是为了进一步降低实体经济融资成本。”——某银行研究人士表示。

为什么现在要降息?

其实早在今年年初,市场就普遍预期会有一次降息动作。一方面是因为一季度经济数据表现一般,另一方面则是全球主要经济体都在维持低利率环境,中国也需要保持一定的政策灵活性。

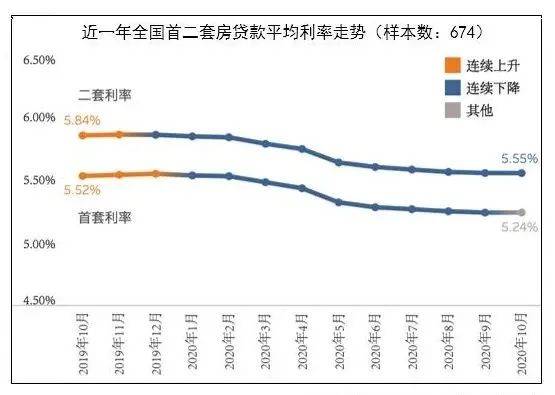

房贷族笑了:公积金利率也下调了

除了LPR可能下调之外,还有一个重磅消息就是住房公积金贷款利率也下调了。5月8日,北京住房公积金管理中心率先发布公告,宣布5年期以上首套房利率由2.85%降至2.6%。

这意味着什么呢?如果你有一笔30年的房贷,按照等额本息来计算,每月还款金额将会减少几百元。虽然看起来不多,但对于普通家庭来说,这可是一笔实实在在的节省。

存量房贷也会受益

不仅是新购房者,已经办理房贷的朋友也将从中受益。银行业内人士表示,如果5月LPR跟进下调,那么存量房贷利率也会相应调整。

存款利率跟着下调,理财方式要变了

利率下调不只是利好贷款人,对储户来说也有影响。随着LPR和政策利率的下调,各大银行的存款利率也会随之调整。

事实上,已经有几家民营银行提前行动了。比如蓝海银行就在5月9日公告中提到,将从5月15日起下调多种存款产品的利率,下调幅度在10-20个基点之间。

如何应对利率下行?

- 短期理财更灵活:可以考虑货币基金或短期理财产品,流动性更强。

- 长期规划需谨慎:对于追求稳定收益的人来说,可以选择国债或大额存单。

- 资产配置多元化:适当增加一些风险适中的投资品种,如债券基金或混合型基金。

未来展望:还会有更多宽松政策吗?

目前来看,央行的政策方向依然是以稳为主。专家认为,在接下来的几个月里,可能会继续推出一些结构性的宽松措施,特别是在支持小微企业和绿色金融方面。

“我们正处于一个利率下行周期,未来的理财思路需要更加灵活多变。”——某财经分析师指出。

发表评论 取消回复