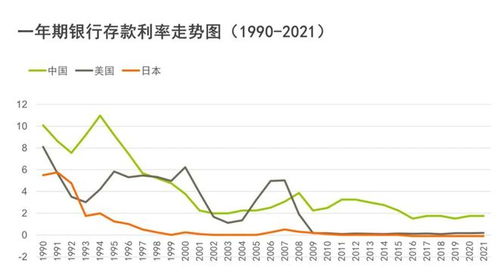

作为一名普通投资者,最近我开始注意到一个变化:银行的存款利率越来越低了。特别是从年初到现在,不少中小银行接连下调了存款利率,甚至很多已经迈入了‘1时代’。

为何利率一降再降?

其实,这并不是什么新鲜事。早在去年底到今年初,我就发现身边的银行朋友都在谈论“降息潮”。尤其是进入2025年后,多家中小银行如哈密市商业银行、聊城沪农商村镇银行等都陆续下调了定期存款利率。

“这不是银行想降,而是不得不降。”一位银行业人士私下告诉我,“净息差压力太大,负债成本太高,不调根本扛不住。”

确实,随着经济增速放缓和金融监管趋严,银行的利润空间被压缩得越来越小。为了维持运营和盈利能力,下调存款利率成了无奈之举。

哪些银行在调降?

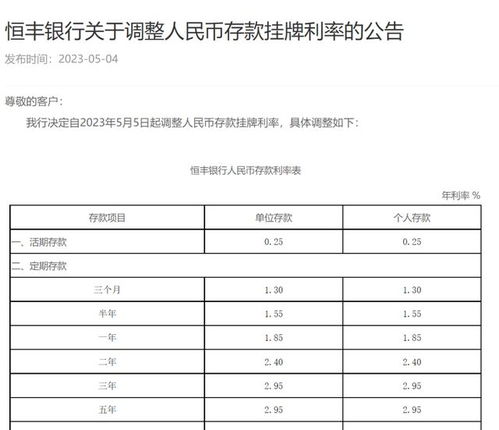

据我了解,这一轮下调主要集中在中小银行,包括村镇银行、民营银行以及部分城商行。比如平安银行的三年期特色存款年化利率已从年初的2.05%降至1.65%,降幅高达40个基点。

而像上海华瑞银行、福建的一些地方性银行也纷纷跟进,五年期存款利率已经跌破“2”字头,与国有大行趋于一致。

对我们有什么影响?

作为普通储户,最直接的影响就是我们的存款收益变少了。以前还能找到一些3%以上的高息存款产品,现在几乎看不到了。

以一笔10万元的三年期存款为例,如果利率从2%降到1.65%,一年利息就少了350元,三年下来就是1050元。对于靠利息生活的人来说,这可不是个小数目。

有没有替代选择?

面对这种情况,我也开始思考是否还有其他更稳妥的投资方式。虽然风险比银行存款高,但收益可能更好一点的选择包括:

- 国债逆回购:短期灵活,收益率有时高于活期

- 货币基金:流动性强,风险低,收益略高于银行

- 银行理财产品:注意区分净值型与保本型

当然,这些都需要我们有一定的风险承受能力,并且要对产品有基本的判断力。

未来趋势如何?

根据多位业内人士分析,这种“降息潮”短期内恐怕不会停止。随着宏观经济环境的变化,银行可能会继续调整利率结构,尤其是在中长期存款方面。

所以,我们作为普通投资者,必须提前做好准备,合理配置资产,不能把所有鸡蛋放在一个篮子里。

如果你也有类似的经历或想法,欢迎留言交流,我们一起探讨更好的理财方式。

发表评论 取消回复