最近,一条热搜让我心头一紧:一年期存款利率跌破1%。这不仅意味着银行不再是“稳赚不赔”的代名词,也让我开始重新思考自己的理财方式。

利率下调到底有多严重?

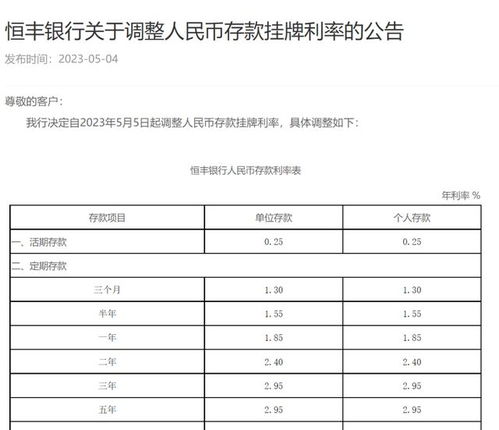

以前我们总觉得,把钱存在银行是最稳妥的方式,哪怕利息不多,至少安全。但现实是——国有大行的活期利率已经降到0.05%,一年期定期更是跌破1%至0.95%。

以10万元本金为例,一年利息从原本的1100元减少到950元,整整少了150元。如果存的是100万呢?那一年利息就少了1.5万元,这可不是小数目。

对普通人有什么影响?

对于靠利息生活的群体来说,这无疑是个打击。前两年有新闻报道说,一些一线城市的人靠着几百万存款“躺平”,但现在看来,这种生活方式恐怕越来越难维持了。

“我之前一直觉得银行是最靠谱的,现在发现连利息都快不够日常开销了。”一位朋友无奈地说。

不仅是利息收入缩水,通货膨胀也在悄悄吞噬我们的购买力。换句话说,钱存在银行,其实是在慢慢贬值。

我该怎么做资产配置?

面对这种情况,我也开始调整自己的理财策略:

- 分散投资:不再只依赖银行存款,而是将资金分配在不同渠道,比如货币基金、债券、黄金等低风险产品。

- 适度参与股市:虽然股市波动大,但长期来看收益还是不错的,尤其是指数基金这类被动型投资。

- 学习理财知识:只有真正了解市场,才能做出更理性的决策。

当然,每个人的风险承受能力不同,适合自己的才是最好的。

未来趋势怎么看?

这次利率下调并不是偶然。早在5月初,央行就已经释放出降息信号,LPR利率也同步下降。这意味着,未来几年利率可能还会继续走低。

作为普通投资者,我们要做的不是抱怨,而是适应变化,找到更适合自己的财富管理方式。

或许,“靠利息躺平”已经成为过去式,但我们依然可以通过科学的资产配置,守住自己的财富底线。

发表评论 取消回复