文章导读:

引言:芯片热潮下的国产突围

韦尔股份:CIS传感器的王者归来

寒武纪:AI芯片黑马狂奔

腾讯云AI:需求爆棚,供应受限

闻泰科技:功率半导体穿越周期

博通集成:营收增长亮眼,净利润仍承压

未来展望:国产芯片能否持续高光?

最近几天,朋友圈、财经圈都被一条条关于国产芯片企业的消息刷屏了。不是谁家又融资了,就是谁家财报数据惊艳全场。我作为一个长期关注科技产业的人,看到这些数字真的有点激动。

从韦尔股份到寒武纪,再到闻泰科技和博通集成,一个个名字背后都是一份份沉甸甸的成绩单。这不仅是中国制造的逆袭故事,更是一个个企业用技术说话、靠实力打榜的真实写照。

有人说,芯片是硬科技的皇冠,而如今,这顶皇冠正在慢慢被我们中国人戴上。

先说说韦尔股份。这家国内CMOS图像传感器(CIS)领域的龙头企业,在2025年第一季度交出了一份令人惊喜的成绩单——营业收入达到64.72亿元,同比增长14.68%;归母净利润为8.66亿元,同样实现了两位数增长。

更值得一提的是,这是韦尔股份历年一季度营收的新高纪录。在全球消费电子市场逐渐回暖的大背景下,韦尔股份凭借在CIS领域的深厚积累,成功抓住了AI摄像头、智能汽车等新兴应用带来的红利。

其实早在2024年,韦尔股份就已经展现了强劲的增长势头。全年净利润达到33.23亿元,同比暴增498.11%。这一方面得益于全球半导体行业的复苏,另一方面也离不开公司在AI与消费电子融合上的前瞻布局。

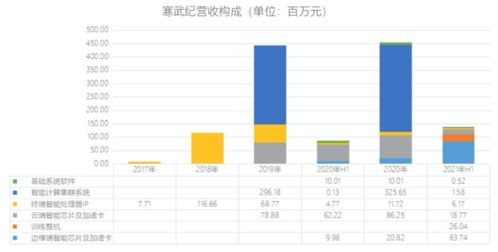

如果说韦尔股份是传感器领域的老将,那么寒武纪就是AI芯片领域的一匹黑马。

作为国产AI芯片的代表企业之一,寒武纪在2024年的表现可以用“惊艳”来形容。公司盈利持续改善,净利润同比暴增超过42倍!这个数字背后,是其在云端AI推理芯片市场的快速扩张,以及对国产服务器厂商的深度绑定。

寒武纪的成功并非偶然。它踩准了AI算力爆发的节奏,同时也受益于国家对自主可控芯片的高度支持。随着大模型训练和边缘计算需求的不断上升,寒武纪未来的想象空间非常广阔。

说到AI,就不得不提一下腾讯。虽然腾讯本身不是芯片制造商,但它的云计算业务却对芯片的需求极为旺盛。

根据近期腾讯投资者交流会上透露的信息,AI云收入同比增长接近一倍。然而,腾讯也坦言目前面临的一个问题是——芯片供应跟不上需求。

这种供需矛盾恰恰说明了一个事实:国产AI芯片的发展速度还不够快,无法完全满足快速增长的市场需求。这也给国内芯片企业提出了更高的要求:不仅要做得好,还要做得快。

再来看闻泰科技。这家公司以功率半导体为核心业务,在整个行业还在去库存的背景下,已经率先迎来向上拐点。

作为全球功率半导体的第一梯队成员,闻泰科技的表现让人眼前一亮。它不仅稳住了传统工业市场的基本盘,还积极拓展新能源车、光伏储能等新兴应用场景,成功穿越了行业周期。

闻泰的成功,也印证了中国半导体企业在产业链协同方面的优势。从设计、制造到封测,各个环节的配合越来越默契,效率越来越高。

最后来看看博通集成。这家专注于无线通讯芯片的企业,在2024年实现营业收入8.28亿元,同比增长17.49%,但净利润却出现了亏损。

虽然净利润暂时承压,但从营收增长来看,博通集成的产品渗透率正在提升,尤其是在智能家居、蓝牙音频等领域取得了不错进展。

对于这类企业来说,短期亏损并不可怕,关键是要看其是否具备持续创新的能力和清晰的战略方向。博通集成显然在这两点上都有所布局,未来值得期待。

总结一下,这一轮国产芯片企业的集体爆发,绝非偶然。

从宏观环境来看,中美科技博弈加剧,国家对半导体产业的支持力度前所未有;从产业层面来看,AI、智能终端、先进制程等新趋势正在重塑芯片市场格局;从企业自身来看,越来越多的国产厂商开始注重研发投入,构建核心技术壁垒。

可以预见,未来几年将是国产芯片发展的黄金时期。无论是资本市场还是产业界,都在密切关注这场由“芯”引发的技术革命。

作为一名普通观察者,我最大的感受是:过去我们总是在仰望英特尔、英伟达、高通,现在终于有了一批中国企业,让我们看到了希望,也让我们愿意为之鼓掌。

发表评论 取消回复