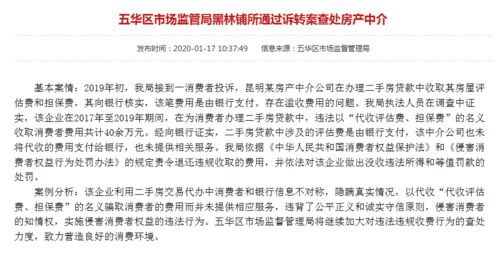

导读:

为何要交担保费?

最近在简书上有一篇关于“按揭买法拍房,为什么必须交担保费?”的文章火了。作为一个亲身经历过法拍房交易流程的人,我想和大家分享一下我的理解。

其实,所谓担保费,是指在房屋买卖过程中,为了确保交易安全,由第三方担保机构介入提供资金或信用支持,并因此收取的服务费用。它并不是一个可有可无的附加项,而是很多银行或金融机构出于风险控制考虑而设定的硬性要求。

银行贷款与担保机构的关系

如果你是通过银行贷款购买法拍房,那么很可能会遇到这样一个问题:银行要求你找一家担保公司进行担保。

“我们银行有针对法拍房的贷款,但只能做纯商业贷款,利率与二手房贷款利率一致,流程也与正常商贷流程一样,差别是在放款前,需要找家保险公司做担保,保费由客户承担,是贷款金额的1%。”——某银行工作人员透露

也就是说,银行担心法拍房本身存在一定的不确定性(比如产权不清、腾空困难等),为了降低自身的信贷风险,才会引入担保机制。而这部分费用最终是由购房者来买单的。

卖方解押也需要担保服务

除了买方这边的贷款担保外,卖方也可能需要支付担保费。尤其是在房产还处于抵押状态的情况下,想要顺利进入法拍流程,必须先完成解押手续。

这时候,如果卖方没有足够的资金去偿还原有贷款,就会借助担保机构的资金支持来完成解押。这种情况下产生的担保费用,通常也会转嫁到买方头上,或者作为交易成本的一部分被纳入整体预算中。

如何合理看待担保费用?

很多人对担保费感到不满,觉得这是“多此一举”,甚至怀疑中介借此牟利。但从另一个角度来看,担保服务确实在一定程度上保障了交易的安全性。

- 避免因产权不清导致的纠纷

- 确保贷款流程顺利推进

- 为卖方提供临时资金周转支持

当然,也有不少中介利用这一点乱收费,甚至出现“交了钱却没拿到房”的情况。所以建议大家在选择担保服务时,一定要擦亮眼睛,选择正规渠道。

真实案例:被坑的购房者经历

去年,有一位网友分享了他的经历:他在某中介处缴纳了一万元的法拍房服务费后,只参拍了一次,还没成功,且这套房实际成交价远高于中介最初宣传的价格。最终他要求退款却被拒。

这种情况并不少见。有些中介打着“低价房源”、“包成交”的旗号吸引购房者,实则只是为了收取高额服务费。更有甚者,在合同中埋下陷阱条款,让购房者维权无门。

“合同里面最后一页甚至在合同的其他页都会隐藏一些不利于消费者的条款。”——消费者吴先生

结语

总的来说,担保费并不是完全不合理,但在实际操作中确实存在乱象。我们在购买法拍房时,既要了解它的必要性,也要提高警惕,防止被不良中介套路。

如果你正在考虑按揭购买法拍房,不妨多做一些功课,咨询多家银行和担保机构,理性判断是否真的需要这笔费用。

发表评论 取消回复