导读

在电商行业风云变幻的今天,拼多多似乎正站在一个十字路口。随着最新一季度财报的发布,外界对这家曾以“百亿补贴”一鸣惊人的电商平台的关注再次被点燃。

营收增速放缓,拼多多进入低增长时代

根据拼多多2025年第一季度财报显示,其总营收达到957亿元人民币,同比增长10%。这一数字虽然看似稳健,但却创下最近几个季度以来的最低增速记录,标志着拼多多正式迈入低增长阶段。

与以往动辄超过50%的增长率相比,如今的10%显然难以让投资者感到满意。市场普遍预期该季度营收应达到约1017亿元,实际结果却大幅低于预期,出现了所谓的“双miss”现象。

百亿补贴战略再现,但这次没那么香了?

回望2019年,拼多多首次推出“百亿补贴”,迅速赢得了大量用户,并推动了平台GMV的爆发式增长。然而,历史总是惊人地相似——如今,拼多多再次加大补贴力度,试图维持价格优势。

不同的是,这一次的补贴并未带来相应的业绩提升,反而进一步压缩了利润空间。财报显示,拼多多本季度经营利润为183亿元,同比下降38%,净利润更是近乎腰斩。

“补贴战已经不再是万能钥匙,它正在考验拼多多的运营智慧。”

国补政策下的被动应对,第三方商家的困境

今年一季度是传统电商淡季,但拼多多的营销支出却高达386.4亿元,比上一季度还要高出不少。其中一大原因就是国家补贴政策(简称“国补”)的影响。

由于拼多多平台上大多数为第三方商家,这些商家无法像京东或天猫上的品牌商那样直接享受政府补贴,导致平台不得不自行承担更多推广成本来吸引消费者。

有业内人士预测,从2024年Q4到2025年Q3期间,拼多多可能需要投入近百亿资金用于应对国补带来的竞争压力。

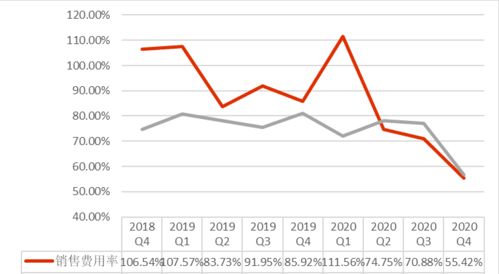

利润下滑近四成,高营销费用拖累财报表现

财报数据显示,拼多多一季度销售和营销费用达到334.027亿元,同比激增42.7%。这不仅远超去年同期水平,也超过了2024年第四季度的314亿元。

尽管这部分开支主要用于促销活动和广告投放,但在当前环境下,如此高昂的营销成本是否可持续,已成为摆在管理层面前的一道难题。

跨境电商挑战加剧,关税压力不容忽视

除了国内市场的激烈竞争外,拼多多在跨境电商业务上也面临严峻挑战。特别是在欧美市场,不断上升的关税壁垒和复杂的合规要求,使得海外扩张之路愈发艰难。

此前,Temu作为拼多多旗下出海项目,在北美市场取得初步成功,但随着监管趋严以及本地化运营成本增加,未来能否持续保持高速增长仍存疑。

可以说,拼多多正处于一个内外交困的局面之中。如何平衡主站业务与新业务之间的资源分配,将是决定其未来走向的关键。

发表评论 取消回复