导读: 征信记录到底是什么|贷款审批背后的逻辑|两者之间的真实差异|我的亲身经历分享|如何避免被影响

征信记录到底是什么

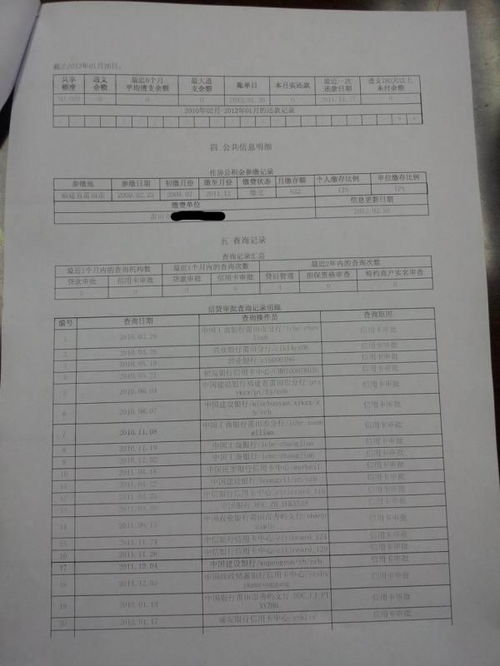

很多人以为“上征信”就是直接导致贷款被拒,其实不然。征信记录是个人信用行为的“电子档案”,包括信用卡还款、贷款记录、逾期情况等。一旦某项金融行为被上报到央行征信系统,就会在你的信用报告中留下痕迹。

比如我在微博借钱平台有一次逾期1天的经历,虽然金额不大,但系统还是记录了下来。当时我并没有太在意,直到后来去银行申请房贷时才发现问题来了。

贷款审批背后的逻辑

银行在审批贷款时,并不是只看有没有逾期记录,而是综合评估一个人的信用状况、负债比例、收入能力等多个维度。

“一次小逾期可能不会让你彻底无缘贷款,但如果频繁出现,或者有多个平台借贷记录,那银行就可能会怀疑你的还款能力。”——一位银行信贷经理告诉我。

也就是说,即使你没有逾期,但如果你经常使用微博钱包、京东金条、支付宝借呗等平台借款,银行也会认为你存在一定的风险。

上征信 ≠ 影响贷款

这是我之前一直没搞清楚的地方。实际上,“上征信”只是信息记录的过程,而是否“影响贷款”,取决于银行如何看待这些记录。

- 偶尔逾期:可能只是轻微扣分

- 多次小额借款:可能被认为负债过高

- 长期无逾期良好记录:反而有助于信用评分提升

所以,不要一看到“上征信”就慌了,关键是你怎么用它。

我的亲身经历分享

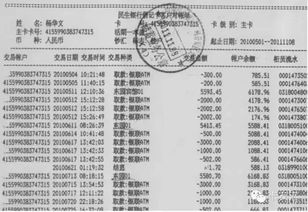

去年年底,我通过微博借钱借了一笔5000元的小额资金,原本计划一个月内还清,但由于临时出差,忘记设置自动还款,结果逾期了1天。

当时我以为没什么大不了的,但没想到的是,两个月后我去银行申请购房贷款时,客户经理看了我的征信报告后皱了眉头。

“你最近有一次逾期记录,虽然只有1天,但我们风控系统会打分,分数低了会影响审批。”

最后虽然贷款批下来了,但利率比预期高了0.3%。这笔账算下来,一年就要多花将近2000块。

如何避免被影响

如果你也像我一样,偶尔会用微博钱包、微信微粒贷等平台周转一下,那以下几点建议一定要记住:

- 设置自动还款:哪怕金额再小,也不要掉以轻心;

- 控制借贷频率:别让征信报告变成“借贷流水账”;

- 定期查看征信:可以通过“中国人民银行征信中心”官网免费查询;

- 提前规划大额贷款:如买房买车前半年尽量减少网贷使用。

说到底,征信不是洪水猛兽,而是我们现代人必须重视的“金融身份证”。用得好,它是你信用的加分项;用不好,它真的会让你吃大亏。

发表评论 取消回复