导读: 活期存款利率降至0.05%,定期利率也大幅下调。作为普通储户的我们,该如何应对这场“零利率风暴”?本文将从个人理财角度出发,分析现状、解读趋势,并提供切实可行的建议。

一、银行利率全面下调,我们的钱还能放哪?

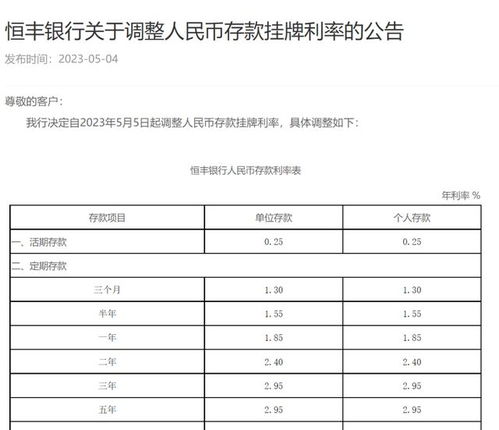

前天刷微博热搜时,一条消息让我心头一紧:#活期存款已近0利率# 登上热搜榜。点进去一看,原来建设银行、招商银行等多家大行在5月20日同步下调了人民币存款利率。其中最让人震惊的是,活期存款利率已经降到0.05%!这意味着什么呢?如果你存1万元在账户里一年,利息才区区50元,连一杯奶茶都买不起。

不仅是活期,定期存款也惨不忍睹:三个月期0.65%、半年期0.85%、一年期0.95%……三年期和五年期虽然略高,但也不过1.25%左右。这还只是国有大行的数据,部分股份制银行甚至更低。

二、为什么银行要降息?背后的原因你必须知道

其实这次降息早有预兆。早在5月7日,央行行长潘功胜就宣布本月下调主要政策利率10个基点(BP),带动LPR同步下行约10BP。也就是说,银行不是随便调价,而是整个金融系统都在“松绑”。

“这不是某一家银行的行为,而是整个行业的大趋势。” —— 某位不愿透露姓名的金融分析师告诉我。

为什么会这样?说白了就是想刺激经济。低利率可以让企业和个人更容易贷款,从而促进消费和投资。但从我们普通人的角度看,这无疑是一次“被动让利”。

三、对普通人来说,意味着什么?

作为一名普通的上班族,我对这件事的感受特别强烈。以前我把工资卡里的钱分成两部分:一部分放在活期账户用于日常开销,另一部分存在定期账户“稳稳赚点小钱”。但现在,这两部分收益都几乎归零。

- 活期存款:年化0.05%

- 一年期定存:0.95%

- 三年期定存:1.25%

这意味着什么呢?如果我有10万块存款,放在活期账户一年只能拿到500元利息,放在三年期定存也只有3750元。而与此同时,物价却在上涨,房租、食品价格、交通成本都在涨。

四、面对零利率时代,我们该怎么办?

既然银行不再能给我们带来稳定的收益,那我们就得主动出击。以下是我这段时间研究出来的一些策略,分享给大家:

1. 转向货币基金或短期理财产品

像余额宝、理财通这类产品,目前年化收益率普遍在1.5%-2.5%之间,比银行活期高出好几倍。而且流动性也不错,随用随取。

2. 分散投资,别把鸡蛋放在一个篮子里

我不是鼓励大家去炒股,毕竟风险太大。但我开始尝试做一些稳健型投资,比如国债逆回购、债券基金、黄金ETF等。这些产品的风险相对可控,收益也比银行存款高。

3. 提升自身技能,增加收入来源

与其坐等利息缩水,不如提升自己。我最近报了一个线上课程,准备考个证书,以后说不定还能接点副业。多一份收入,总比靠利息强。

4. 控制消费,合理规划现金流

现在每一分钱都更值钱了,所以我也开始记账,控制不必要的开支。哪怕一个月省下几百块,积少成多,也能缓解一些压力。

五、未来还会继续降息吗?

根据多位受访分析师的观点,这次降息只是一个开始。随着存量存款的重定价释放更加充分,2025年可能会迎来更多调整。也就是说,接下来几年,我们可能都要面对“低利率甚至负利率”的现实。

六、结语:与其焦虑,不如行动

说实话,刚看到这条热搜的时候,我也很焦虑。但后来我想明白了:与其抱怨银行利率太低,不如主动改变自己的理财方式。这个世界变化太快,我们唯一能做的,就是不断学习、不断适应。

希望这篇文章能给你一些启发。如果你也有应对零利率的小妙招,欢迎在评论区留言交流~

发表评论 取消回复