导读:最近关于“个人养老金领取需缴纳3%个税”的消息在网络上疯传,不少人开始质疑这项政策是否值得参与。作为一名普通上班族,我也对此感到疑惑,于是决定深入研究相关政策和新闻报道,带大家一探究竟。

个人养老金领取真的要交3%个税?

没错,这是事实!根据人民日报、金融界等多家权威媒体报道,从2024年12月起,个人在领取个人养老金时,确实需要按照3%的税率缴纳个人所得税。

但请注意:这3%的税率是单独计算的,并不计入你的综合所得,也就是说它不会影响你其他收入的个税等级。

这意味着,无论你是月薪5千还是3万,在领取个人养老金的时候,都只需要缴纳3%的税,而不是像工资那样按累进税率来算。

那为什么有人说“免税”?

这里有个误区:“缴费环节”是可以享受个税抵扣的,每年最多可以抵扣12000元。也就是说,你在往个人养老金账户里存钱的时候,这部分钱是可以从应纳税所得额中扣除的。

举个例子:

小张月薪3万元,年收入36万元,原本需要缴纳较高比例的个税。但如果他每年向个人养老金账户存入12000元,那么他的应纳税所得额就会减少12000元,从而少缴不少税。

但到了领取阶段,这笔钱还是要缴纳3%的税。所以,“免税”的说法并不准确,应该说是“递延纳税”。

哪些人适合参加个人养老金?

这个问题其实因人而异。如果你目前的收入处于较高的个税税率区间(比如超过30万/年),那么通过个人养老金账户进行税务筹划是非常划算的。

- 当前税率高 → 存入养老金账户 → 缴税减少 → 领取时只需3%

- 当前税率低(如月薪5千)→ 存入养老金账户 → 没有明显节税效果 → 反而可能多缴税

所以,如果你现在不需要缴纳个税,或者税率很低,那就要慎重考虑是否参与了。毕竟像小李这样月薪5千元的人,每年存12000元进去,退休后反而还要多缴360元个税。

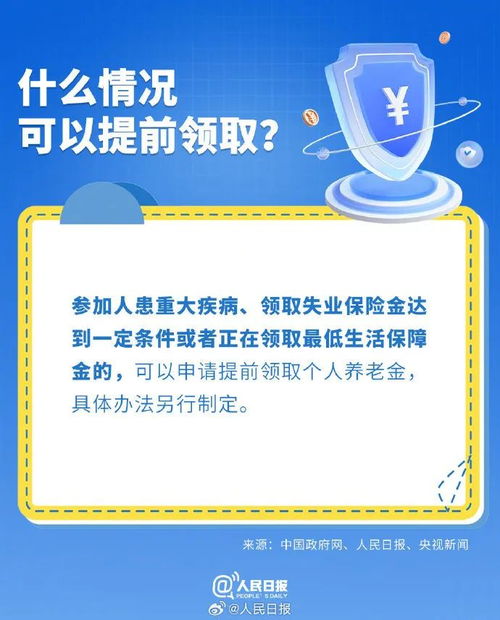

什么时候可以提前领取?

除了正常退休年龄外,还有一些特殊情况也可以申请提前领取个人养老金:

- 完全丧失劳动能力

- 出国(境)定居

- 患重大疾病

- 正在领取最低生活保障金

- 领取失业保险金达到一定条件

这些规定体现了制度的灵活性和人性化,确保真正有需要的人可以在关键时刻使用这笔资金。

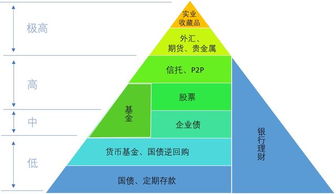

如何挑选合适的养老金产品?

目前个人养老金账户的资金可以投资多种金融产品,包括银行理财、基金、保险等。选择合适的产品非常重要,关系到未来的收益和风险控制。

- 保守型投资者:可以选择固定收益类或保本型产品

- 稳健型投资者:可配置债券基金、混合型产品

- 进取型投资者:可适当配置股票型基金等高风险高收益产品

建议大家根据自己的风险承受能力和投资经验来选择,并定期调整资产配置。

缴费时间错过怎么办?

个人养老金账户的缴费时间是以自然年为单位的,也就是说,你必须在每年12月31日前完成当年的缴费,否则就只能等到下一年再补缴了。

这一点非常关键,因为每年最多只能存12000元,错过了就等于白白损失了一年的税收优惠机会。

总结:值不值得参加?

总的来说,个人养老金是一项利国利民的好政策,尤其适合收入较高、当前个税税率较高的群体。但对于低收入人群来说,可能并没有太大优势,甚至有可能“亏本”。

我建议大家根据自己的实际情况,结合家庭财务状况、未来养老规划以及投资偏好来综合判断是否参与。

如果你还在犹豫,不妨先做个小测试:算一下你现在每年能省多少税,未来又会多缴多少税。也许答案会让你大吃一惊。

发表评论 取消回复