导读: 出口数据解读 | PMI走势分析 | 航运市场波动 | 投资端表现 | 未来展望与建议

">2025年4月,中国外贸面临多重挑战。随着基数效应的逐步消退以及对美出口的明显下滑,当月出口同比增长降至8.1%,低于市场预期。这一变化不仅反映了全球贸易环境的不确定性,也揭示了国内经济在结构性调整中面临的压力。

出口增长放缓:基数效应与外部需求双重影响

海关总署最新数据显示,以人民币计价,4月份中国出口同比增长8.1%,较前值大幅回落。这一增速虽仍维持正增长,但已明显低于3月的水平。分析人士指出,这主要是由于去年低基数带来的高同比增幅效应逐渐减弱,同时美国市场需求疲软成为主要拖累因素。

从出口结构来看,机电产品和高新技术产品仍是主力,但增速有所放缓。特别是对美出口方面,受美国经济复苏节奏放缓、库存周期调整等因素影响,部分企业订单减少,导致出口动能减弱。

制造业与服务业PMI同步走弱,景气度双降

与此同时,制造业和服务业的景气指数也出现同步下滑。2025年4月,官方制造业PMI为49.0%,比上月回落1.5个百分点,重新跌入收缩区间;非制造业商务活动指数为50.4%,下降0.4个百分点;综合PMI产出指数则回落至50.2%。

财新服务业PMI录得50.7,低于前值51.9,创下七个月以来的新低。制造业方面,财新制造业PMI也降至50.4,为今年以来最低水平。两大行业景气度双双下降,反映出企业在当前环境下信心不足,投资意愿偏弱。

“当前企业对未来几个月的需求预期普遍趋于保守。”——某券商宏观分析师

航运市场分化,运价指数小幅下跌

在出口承压的大背景下,航运市场也呈现出分化态势。2025年4月,中国出口集装箱综合运价指数平均值为1112.88点,较上月平均下跌4.5%。而反映即期市场的上海出口集装箱综合指数平均值为1369.36点,环比上涨1.3%。

这种分化表明,长期合同运价受到出口整体疲软的影响,而短期即期市场因五一假期前集中出货带动了一波小高峰。这也从侧面印证了当前出口形势的复杂性。

投资端表现:基建支撑明显,地产与制造业偏弱

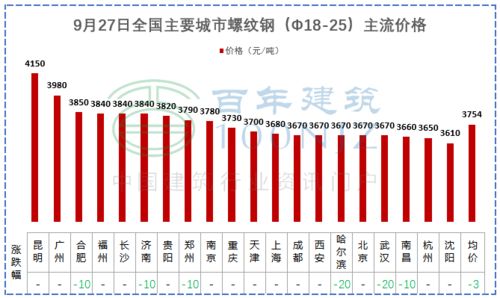

在投资端,基建投资仍保持较高增速,螺纹钢价格先下后上,水泥价格高位小幅回落,重点项目赶工表现尚可,预计基建增速仍将维持偏高水平。

但房地产销售边际走弱,投资端持续低迷。加之制造业企业预期转弱,投资增速也开始回落。尤其是在出口型企业中,扩产意愿明显降低,部分企业甚至开始削减产能。

未来展望与政策建议

面对当前出口增速回落、内需恢复缓慢的局面,多位经济学家建议应加大稳外贸、稳外资力度,尤其是针对对美出口较为集中的区域,可有针对性地增加公共投资,创造更多就业机会和企业盈利空间。

此外,金融市场稳定也是关键。股市和汇市作为信心和预期最集中的领域,其稳定有助于增强市场对中国经济的信心,从而推动资本流入和企业融资。

“稳住金融市场,是稳住预期的第一步。”——中泰证券首席分析师 杨畅

总体来看,尽管短期内中国出口面临一定压力,但在政策托底和结构性改革持续推进的背景下,下半年有望逐步企稳回升。特别是在高技术制造、绿色能源等领域,仍有较大增长潜力。

值得关注的是,2025年1-3月,高技术及装备制造业用电指数达到158.5,同比增长4.9%,显示出新兴产业仍在稳步扩张。这或许预示着未来中国经济结构转型的方向。

发表评论 取消回复