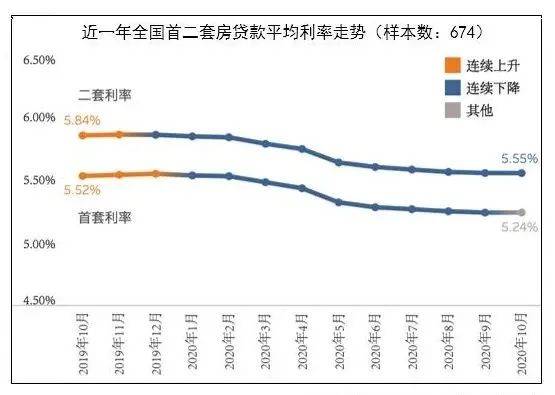

政策解读:为何调整公积金贷款年龄上限?

昨天,我偶然刷到了一条关于河南郑州公积金贷款的新政策,内心不禁感慨万千。根据最新消息,河南郑州计划将公积金贷款的年龄上限进行调整,男性从原来的65岁延长至68岁,女性则从60岁延长至63岁。这无疑是一个重大的改变。

这项政策背后,是政府对老龄化社会现状的深刻思考和积极应对。

随着人们健康水平的提高,越来越多的中老年人依然具备良好的工作能力和经济实力,他们对住房的需求也愈发强烈。因此,延长贷款年龄上限不仅是对这一群体需求的回应,更是为了促进房地产市场的健康发展。

同时,这一政策还特别关注了多子女家庭、高层次人才等特殊群体,为他们提供了更高的贷款额度支持。

实际影响:谁会从中受益?

作为一名普通市民,我对这一政策的实际影响产生了浓厚的兴趣。首先,对于那些接近退休年龄但仍有购房需求的人来说,这是一个巨大的利好消息。比如,一位58岁的男性购房者,按照原来的政策可能已经无法申请公积金贷款,但现在他可以享受到长达10年的还款期限,大大减轻了经济压力。

此外,多子女家庭和高层次人才也将成为主要受益者之一。例如,一个拥有三个孩子的家庭,在郑州购买自住住房时,可以享受比普通家庭高出20%的贷款额度,这无疑让他们的购房梦想更易实现。

值得注意的是,这项政策并非孤立存在,而是与多地类似措施相呼应。

深圳、青岛等地近期也相继出台了类似的公积金贷款优化政策,进一步放宽了贷款限制并提高了额度上限。

未来展望:政策是否会带来连锁反应?

站在个人角度,我认为这一政策可能会引发一系列连锁反应。一方面,它将有效刺激房地产市场活力,吸引更多中老年群体进入购房市场;另一方面,也可能促使其他城市效仿,出台类似的公积金贷款优惠政策。

当然,任何政策都有其双面性。延长贷款年龄上限虽然解决了部分人群的购房难题,但也可能增加银行的风险负担。因此,如何在满足民众需求的同时确保金融体系的安全稳定,将是未来需要重点关注的问题。

以深圳为例,当地将家庭公积金贷款最高额度提升至110万元,并针对首套房、多子女家庭和保障性住房设置了上浮比例,叠加后贷款额度可达231万元。这种灵活的政策设计,不仅满足了不同层次人群的需求,也为其他城市提供了宝贵的经验借鉴。

总的来说,河南郑州此次调整公积金贷款年龄上限的举措,既是顺应时代发展的必然选择,也是改善民生福祉的重要一步。

发表评论 取消回复