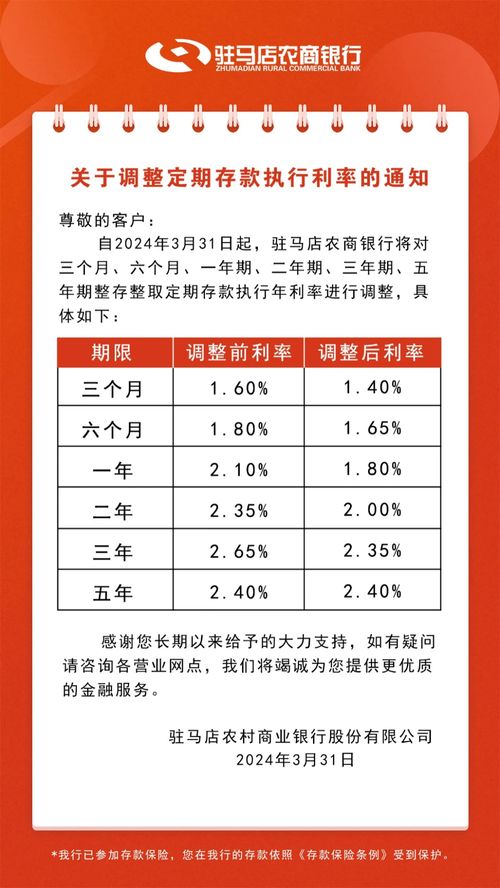

最近几天,小李发现了一件让他感到困惑的事情。他原本计划将一笔钱存入银行的3年期定期存款,但仔细对比后发现,现在的存款利率竟然比2年前还低了不少!这让小李不禁感叹:难道真是“存三年不如存两年”?

为了弄清楚这个问题,我们先来看一下最近的热点新闻。根据界面新闻、新浪财经等权威媒体的报道,进入4月以来,国内多家银行纷纷下调了存款利率,其中部分银行的降幅甚至达到了20-40个基点。

新安银行年内第三次下调利率

以新安银行为例,这家银行在4月4日对两年期和三年期储蓄存款产品的利率进行了调整,分别由之前的2.8%下调至2.65%和2.6%。值得注意的是,这已经是新安银行年内第三次下调存款利率。

这意味着什么?简单来说,如果你选择存3年的钱,现在获得的利息收入会比之前少一些。

众邦银行的大额存单利率下调

再来看看众邦银行的情况。该行从4月1日起调整了3年期和5年期大额存单的利率。具体来看,3年期大额存单利率从2.6%下调至2.4%,降幅为20个基点;而5年期大额存单利率则从2.9%下调至2.5%,降幅更是达到了40个基点。

这样的调整对于普通储户来说意味着什么呢?举个简单的例子,假设你有10万元存入3年期的大额存单,按照原来的利率计算,到期可以获得7800元的利息;但如果按照新的利率计算,利息就只有7200元,少了整整600元。

因此,很多储户开始重新考虑自己的存款策略。

平安银行及其他中小银行的动作

不仅仅是新安银行和众邦银行,平安银行也在4月8日对某款存款产品进行了利率调整。据悉,这款产品的3年期存款利率由2.05%降至1.65%,降幅高达40个基点。

事实上,随着“开门红”活动的结束,4月以来,多地中小银行都对存款利率进行了不同程度的调整。这种现象的背后,其实是整个银行业面临的共同挑战——如何在经济下行压力加大的背景下保持盈利水平。

对于普通老百姓而言,这意味着我们需要更加关注自己的理财规划。毕竟,在存款利率不断下降的情况下,单纯依靠银行存款已经很难实现资产增值的目标。

为什么会出现“存三年不如存两年”?

那么,为什么会出现“存三年不如存两年”的情况呢?其实,这主要与当前的经济形势有关。一方面,全球经济复苏仍然存在不确定性,导致各国央行普遍采取宽松货币政策;另一方面,国内经济增长放缓,企业融资需求减弱,也促使银行降低贷款利率,从而进一步压缩了利差空间。

在这种背景下,银行不得不通过下调存款利率来控制成本,同时也希望引导更多客户选择短期存款产品。这样一来,既可以缓解资金流动性压力,又能为未来的利率政策调整留出余地。

当然,对于普通储户来说,这也提醒我们要更加注重多元化投资。除了传统的银行存款之外,还可以适当配置一些风险较低的理财产品,比如货币基金、债券型基金等,以提高整体收益率。

总之,面对存款利率持续走低的趋势,我们需要学会用更聪明的方式管理自己的财富。

发表评论 取消回复