作为一个对科技趋势一直保持高度关注的普通用户,我一直对电子支付和数字钱包的发展充满兴趣。最近,我深入研究了谷歌在数字钱包领域的布局,从技术实现到用户体验,再到市场策略,发现它不仅仅是一个简单的支付工具,而是一整套融合了前沿技术和用户需求的系统。

文章导读:

谷歌数字钱包的前世今生

早在2011年,谷歌就推出了Google Wallet(谷歌钱包),但当时的版本主要依赖于NFC技术,在智能手机尚未全面普及NFC芯片的时代,这款产品并未引起太大反响。

然而,随着移动支付市场的爆发式增长,谷歌开始重新思考其战略方向。特别是在Apple Pay和支付宝等竞争对手迅速崛起之后,谷歌意识到必须进行一次彻底的技术重构。

于是,Google Pay应运而生,整合了原有的Wallet功能,并扩展至更多的场景,包括线上支付、线下刷卡、公共交通卡等功能,真正实现了“一个钱包,全场景覆盖”。

技术架构揭秘:它是如何运作的?

谷歌数字钱包的背后,其实是一套复杂但高效的系统架构。首先,它采用了Tokenization(令牌化)技术,将用户的银行卡信息转化为一串唯一的代号,确保数据安全。

其次,在Web3.0时代,虽然谷歌目前并没有完全进入区块链领域,但它已经开始探索托管钱包的可能性。据我了解,谷歌更倾向于采用一种混合模式——即部分托管、部分非托管,以平衡用户体验和安全性。

举个例子,对于日常小额支付,用户可以快速完成交易而不必每次都输入密码或签名;而对于大额交易,则会触发额外的身份验证机制,比如指纹识别或短信验证码。

这种灵活的设计既照顾到了便捷性,又没有牺牲安全性,是谷歌数字钱包的一大亮点。

用户体验设计:无感支付的魅力

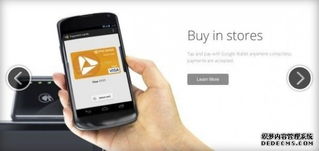

说到用户体验,不得不提的是谷歌在“无感支付”方面的创新。所谓无感支付,就是用户几乎感觉不到支付的存在,整个过程流畅自然。

比如我在超市购物时,只需把手机靠近POS机,系统便会自动弹出付款界面,确认金额后轻轻一刷即可完成支付,整个过程不超过两秒钟。

更让我惊喜的是,谷歌还整合了智能推荐功能。根据我的消费习惯,它会自动推荐最常用的银行卡或优惠券,省去了手动选择的时间。

这种“懂你”的设计,正是现代数字钱包的核心竞争力之一。

市场竞争格局:谁主沉浮?

在全球范围内,数字钱包的竞争异常激烈。除了苹果的Apple Pay之外,还有亚马逊的Amazon Pay、中国的支付宝和微信支付,以及欧洲市场上的本地化解决方案。

尤其是在欧洲,报告显示,数字钱包已经成为电子商务支付的主要方式,尤其在丹麦、德国、意大利、西班牙和英国这五个国家,数字钱包的市场份额已经超过了信用卡和现金支付。

谷歌要想在这个市场中脱颖而出,就必须做到三点:

1. 提供更广泛的商户支持;

2. 加强本地化适配;

3. 持续优化用户体验。

从目前的表现来看,谷歌在这三个方面都有所建树,但仍需时间来进一步巩固其市场地位。

我的真实使用感受

作为一名普通用户,我用了将近三个月的时间深度体验了谷歌数字钱包的各项功能。总体来说,它的稳定性非常高,几乎没有出现过支付失败的情况。

而且,由于它与安卓系统深度集成,所以在使用过程中非常流畅,几乎没有学习成本。特别是当我出国旅行时,它还能自动切换当地货币,并推荐附近的可用商户,这点让我感到非常贴心。

当然,也有一些小瑕疵,比如偶尔会出现识别不到银行卡的问题,或者在某些老旧设备上兼容性不佳。但这些问题并不影响整体使用体验。

总的来说,我认为谷歌数字钱包是一款值得信赖的产品,尤其适合那些追求高效、便捷生活方式的用户。

发表评论 取消回复