一、我的故事开始

作为一名普通的小企业主,我最近因为信用问题陷入了深深的困扰。在一次贷款申请被拒后,我才意识到自己企业的信用记录上竟然有不良记录。这让我无比焦虑,于是决定尝试通过“信用中国”平台进行信用修复。

然而,事情并没有想象中那么简单。

在这个过程中,我深刻体会到了信用修复的复杂性以及制度层面的一些不足。

二、信用修复到底难在哪?

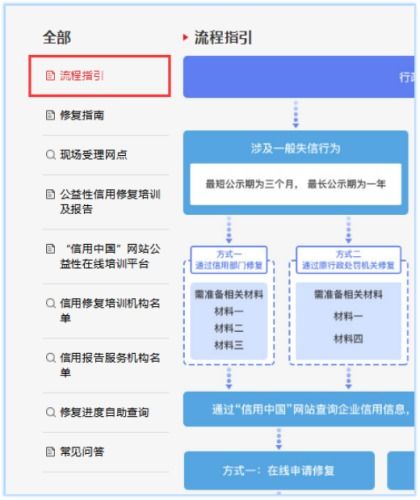

首先,让我们来看看信用修复的基本流程。根据官方指引,你可以登录“信用中国(江西)”这样的地方网站,点击“信用修复指引”飘窗,进入专栏,并根据不同失信信息类别选择相应的修复方式。

但实际操作中,我发现规则并不统一。比如,有些部门要求提交纸质材料,而另一些则只需要线上填写表格。更糟糕的是,“多头修复”和“重复修复”的现象非常普遍,这让整个过程变得异常繁琐。

举个例子,有一次我为了修复一条行政处罚信息,不仅需要向“信用中国”网站提交申请,还得同时联系当地的社会信用主管部门和市场监管局。各部门之间的沟通不畅,导致我的申请反复被打回,浪费了大量时间和精力。

三、政策上的漏洞

除了执行层面的问题,政策本身也存在一些缺陷。虽然法律规定大部分信用信息都可以修复,但具体条件却模糊不清。例如,某些情况下,即使你已经纠正了失信行为并履行了相关义务,仍然可能因为缺乏明确的标准而无法成功修复。

此外,由于缺乏顶层立法支持,各地对信用修复的理解和实践差异较大。这种不一致性给企业和个人带来了极大的不便。

值得注意的是,部分地方政府已经开始尝试简化流程。以天津为例,他们将原本需要分别向多个部门提交的申请,集中到“信用中国”网站统一处理。

四、未来的希望

尽管目前信用修复面临诸多挑战,但我相信随着社会对这一问题的关注度不断提高,相关部门会逐步完善相关政策和机制。

例如,推动实现信用修复“一件搞定”,即通过建立统一的信息系统和标准化的操作流程,减少不必要的重复劳动。同时,加强部门间的协作与信息共享,确保申请人只需提交一次材料即可完成所有必要步骤。

对于像我这样的小企业主来说,这样的改进无疑是一大福音。它不仅能节省我们的时间和精力,更重要的是,能够帮助我们更快地恢复正常的商业活动。

五、写在最后

信用修复不仅仅是一个技术问题,更是关乎每个人切身利益的大事。希望通过我的分享,能让更多人了解其中的困难与机遇,并期待未来能有更加便捷高效的解决方案出现。

发表评论 取消回复