前言

最近,我发现银行的大额存单和定期存款利率正在悄悄发生变化。作为一名普通的投资者,我开始重新审视自己的理财计划。以下是我在研究过程中的一些心得与发现。

点击以下标签快速跳转:

1. 利率调整背景

2. 对个人的影响

3. 应对策略

一、利率调整背景

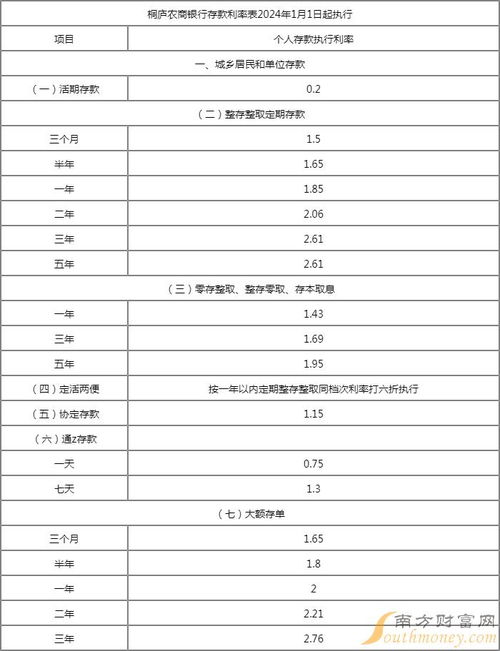

从4月1日开始,多家银行相继宣布下调长期存款和大额存单的利率。比如武汉众邦银行将3年期大额存单利率由2.6%下调至2.4%,5年期则从2.9%降至2.5%。这样的变化让我感到惊讶,毕竟过去几年这些产品一直是稳健投资的首选。

值得注意的是,这次调整并非个例。浦发银行、华瑞银行等也采取了类似措施,降幅从5到40个基点不等。

二、对个人的影响

作为普通储户,我对这一变化的感受尤为深刻。以我自己为例,原本打算购买一笔3年期的大额存单,按之前的2.6%计算,每年收益还不错。但如今降到了2.4%,意味着同样的本金获得的利息减少了。

此外,我还注意到一些银行的消费贷利率反而有所上调。这表明金融机构在资金成本管理和风险控制之间寻求平衡。对于像我这样既需要储蓄又可能涉及贷款的人来说,这种双向调整无疑增加了决策难度。

三、应对策略

面对利率下降的趋势,我决定采取更加灵活的理财方式:

- 分散投资:不再把所有资金都投入到单一类型的存款中,而是考虑货币基金、债券等其他低风险产品。

- 关注短期品种:相比长期锁定,短期存款或理财产品更便于随时调整策略。

- 加强学习:通过阅读相关资料,提升自己对金融市场的理解能力。

最后提醒大家,在做出任何投资决定之前,请务必结合自身实际情况进行全面评估。

发表评论 取消回复