导读:随着多家银行陆续下调大额存单产品利率,储户们开始面临新的理财挑战。本文将从真实案例出发,分析当前利率调整的趋势,并为读者提供实用建议。

一、多家银行纷纷下调利率

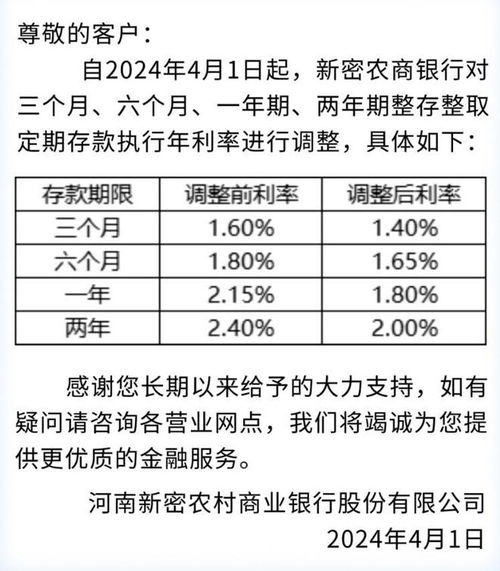

在过去的几个月里,多家银行相继宣布下调大额存单产品的利率。例如,众邦银行在8月26日发布的公告中指出,将于2024年8月28日起调整大额存单产品利率。具体来看,1个月、3个月、6个月、9个月、1年期、3年期、5年期大额存单年化利率分别调整至1.55%、1.6%、1.8%、1.8%、1.9%、2.85%、3.15%。

二、国有大行与民营银行的差异

回顾过往,每一轮存款利率下调通常由国有大行开启,随后股份行、地方中小银行依次跟进。然而,近期的情况有所不同,国有大行和民营银行几乎同时开始了利率调整的步伐。恒丰银行在10月24日宣布将在次日停售现有大额存单产品,并于10月25日9点发售新产品,下调后的3年期大额存单最高利率仅有2.45%。

三、利率倒挂现象值得关注

除了利率下调外,一些银行的大额存单还出现了利率倒挂的现象。锡商银行APP显示,该行20万起存的大额存单产品3年期年利率为2.6%,而5年期的年利率仅为2.5%。这种现象表明,长期限存款产品的吸引力正在减弱。

四、分析师预测未来走势

据金融监管总局披露的数据,2024年四季度,我国商业银行净息差降至1.52%。业内人士预计,下半年存款利率仍有下调空间。这一趋势不仅影响了银行的盈利能力,也对储户的投资决策产生了深远的影响。

“进入4月后,商业银行往往已结束年度财务结算,此时调整利率具有一定的前瞻性。”某银行业分析师表示。

五、储户应如何应对

面对不断下调的利率环境,储户应该如何应对呢?首先,可以考虑分散投资,将资金分配到不同类型的产品中,以降低风险。其次,可以选择短期存款产品,以便在未来利率进一步下调时能够灵活调整投资策略。最后,对于有较高风险承受能力的投资者来说,可以适当增加股票、债券等高收益资产的比例。

发表评论 取消回复