作为一个长期关注东南亚金融科技动态的人,我一直在寻找那些真正能在当地市场扎根、甚至改变金融生态的企业。而最近一个名字频繁出现在我的视野中——YUP,这家数字银行以信用卡业务切入东南亚市场,目标是成为当地的‘Nubank’。

这听起来是不是有点疯狂?毕竟,在很多东南亚国家,甚至连基本的征信体系都尚未建立,信用消费的概念也远不如欧美成熟。但正是这样的空白市场,反而孕育了巨大的机会。

从巴西到东南亚:Nubank的启示

Nubank成立于巴西,那是一个拥有2亿人口但金融服务覆盖率极低的国家。创始人David Vélez曾讲述过自己在巴西开设银行账户的经历:要穿过防弹门、被武装警察护送、等待一个小时才能办理。这种繁琐和低效,正是传统金融体系在发展中国家的真实写照。

但Nubank却在这样的环境中崛起,它通过数字化手段发出了3000万张信用卡,支撑起600亿美元市值和数十亿美元年营收。这让很多人意识到,只要能解决信任问题和用户习惯,即便是在没有征信体系的地方,也能做出大生意。

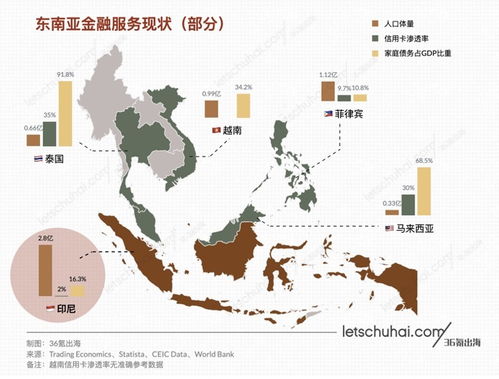

东南亚:比巴西更大的战场

东南亚有超过6亿人口,其中近一半年龄在30岁以下。移动互联网普及率高、年轻人对科技接受度强,这些都为数字银行的发展提供了肥沃土壤。

更重要的是,这里的金融市场还处于早期阶段。根据雨果跨境的报道,菲律宾虽然卡支付逐年上升,但并未经历过传统的信用卡革命,直接跳过了这个阶段进入了电子钱包时代。这意味着,像YUP这样的数字银行,有机会从零开始重新定义用户的金融行为。

正如YUP创始人张栋在接受36氪采访时所说:“东南亚市场人口超过5亿,供需差异更大,这是一个比巴西更具潜力的区域性市场。”

没有征信?那就从零开始建

在没有征信系统的国家做信用卡业务,最大的挑战不是技术,而是信任。

传统银行依赖的是FICO评分、央行征信系统等工具来评估一个人的信用风险。但在东南亚,这些数据要么缺失,要么不完整。YUP的做法是另辟蹊径:利用大数据和机器学习模型,结合用户的社交行为、消费习惯、手机使用频率等非传统数据维度,构建新的信用评估体系。

“我们不是在复制Nubank,而是在创造一个更适合东南亚市场的数字银行。”——YUP创始人张栋

这种方式虽然初期风险较高,但一旦建立起用户数据库和风控模型,就能快速扩展业务边界,从信用卡延伸到贷款、储蓄、投资等多个领域。

本地化合作:找到最懂这片土地的伙伴

进入任何一个新市场,尤其是文化多元、语言复杂的东南亚地区,单打独斗几乎不可能成功。YUP选择与本地金融机构深度合作,借助他们的牌照资源、渠道网络和用户基础,快速打开局面。

比如在印尼,YUP与一家本土银行达成战略合作,共同开发信用卡产品;在越南,则与一家领先的电商平台联合推出联名卡,绑定高频消费场景,提升用户粘性。

未来展望:不只是信用卡公司

目前,YUP已经在印尼、马来西亚、越南和泰国启动试点项目,并计划在未来两年内覆盖整个东南亚市场。它的目标不仅仅是发几百万张信用卡,而是打造一个完整的数字银行生态系统。

据36氪报道,YUP希望未来能成为覆盖整个东南亚市场的数字银行服务平台。这意味着,它不仅要提供支付、信贷服务,还要涉足财富管理、保险、跨境汇款等领域。

更长远来看,如果YUP能在东南亚建立起一套有效的数字信用体系,它甚至有可能成为连接全球资本与本地用户的桥梁,推动更多国际金融资源流入这个快速增长的区域。

结语:一场静悄悄的金融变革正在发生

或许在不久的将来,当我们再提到东南亚的金融科技时,不再只是PayPal、Grab或者SeaMoney,还会有一个名字叫YUP。

它不是靠烧钱补贴抢市场,也不是简单地复制某个成功模式,而是真正理解并服务于这片土地上的普通人。而这,也正是所有伟大企业的起点。

发表评论 取消回复