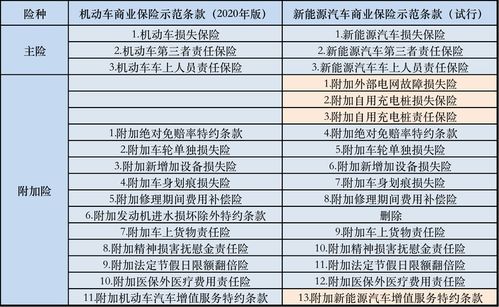

问题核心

在如今这个新能源汽车逐渐普及的时代,新能源车险的问题成为了大家关注的焦点。一方面,车主们纷纷喊着车险太贵;另一方面,保险公司却又高呼亏损。这看似矛盾的现象背后到底隐藏着怎样的原因呢?

车主的困境

对于广大新能源车主来说,车险费用是一笔不小的开支。有些车主即使全年都没有违章记录,仅仅因为年行驶里程达到两万公里就被系统判定为“网约车”,从而面临更高的保费。 还有不少新能源车主抱怨道:“保费连年上涨,买车省下来的油钱全都搭进去了!”

还有不少新能源车主抱怨道:“保费连年上涨,买车省下来的油钱全都搭进去了!”

险司的难题

然而,在车主们喊贵的同时,保险公司也有自己的苦衷。据相关数据显示,2024年新能源车险承保亏损高达57亿元,赔付率甚至超过了100%。

这其中的原因主要有以下几点:

首先,新能源车出险率较高。由于新能源车的驾驶者大多比较年轻,而且新能源车提速较快,这就导致了其事故率相对较高。

其次,新能源车的维修成本不断增加。新能源车上有很多智能设备,这些设备的价格昂贵,同时还需要专门的技术人员进行维修,这也进一步推高了保险公司的赔付成本。

未来趋势及应对措施

面对这样的情况,相关部门也在积极行动。2024年4月,金融监管总局发布了《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,旨在解决新能源车险存在的问题,保障车主的合理权益,推动新能源车险朝着健康有序的方向发展。

从长远来看,新能源车险要想实现良性循环,还需要各方共同努力。保险公司需要不断完善风险控制体系,积累更多历史数据,以便更准确地评估风险。而对于车主而言,也可以通过提高安全意识,减少事故发生,从而降低保险费用。

发表评论 取消回复